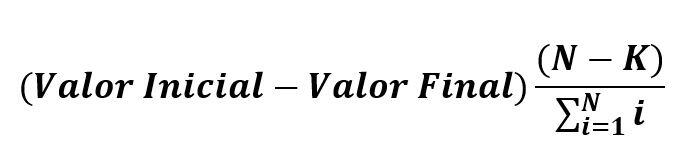

Metodología en valoración de maquinaria

Para la valoración de maquinaria, equipos de medida y test, o cualquier otro equipamiento industrial se deben considerar varios factores como la tipología de la maquinaria a valorar y hacerse una serie de preguntas relativas a la condición de los activos a tasar y su mercado de compra/venta:

- ¿Se trata de maquinaria que realiza tareas estandarizadas o de maquinaria e instalaciones que fueron diseñadas y puestas en servicio específicamente para la tarea que tenían encomendada?

- ¿Hasta qué nivel de especificidad se llega: desde maquinaria solamente utilizable en una empresa hasta otra de uso común, todas las opciones pueden estar abiertas.

- ¿Qué nivel de actualización y productividad en relación con las alternativas actualmente disponibles en el mercado tiene la maquinaria a tasar? En esta pregunta entran condicionantes como su antigüedad y su estado de conservación y uso

- ¿La maquinaria se puede dividir y vender en grupos independientes o bien se debe poseer todo su conjunto para poder constituir una unidad productiva independiente?

- ¿Cuáles son sus costos de operación?, ¿Se podrá mantener operativa en un futuro?

- ¿Qué valor (cash-flow) ha producido esa maquinaria en el pasado, hasta el día de hoy?, ¿Es previsible que se mantenga ese valor en el futuro?

Estas y otras preguntas nos vienen a determinar el estado del mercado, de la maquinaria a tasar, así como la vida útil y rentabilidad que se puede esperar de la misma y, por ende, el método más apropiado para su valoración.